Коллеги, мы рады поделиться с вами свежим исследованием McKinsey под названием «Уравнение внимания». Оно посвящено тому, как компании могут завоевывать и монетизировать внимание потребителей в условиях огромного информационного шума.

Мы подготовили материал в двух частях:

- Короткая выжимка с ключевыми выводами исследования.

- Полноценный перевод отчёта без сокращений для тех, кто хочет глубже изучить тему.

Почему время ≠ ценность

За последние годы медиапотребление растёт всего на 1–2 % в год, тогда как объём контента увеличился в десятки и сотни раз. Пользователь одновременно смотрит телевизор, скроллит соцсети и слушает музыку — внимание всё больше рассеивается.

- Живые события монетизируются в десятки раз дороже, чем цифровая музыка или подкасты.

- Соцсети и короткое видео активно растут, но ценность их внимания пока низкая.

Уравнение внимания

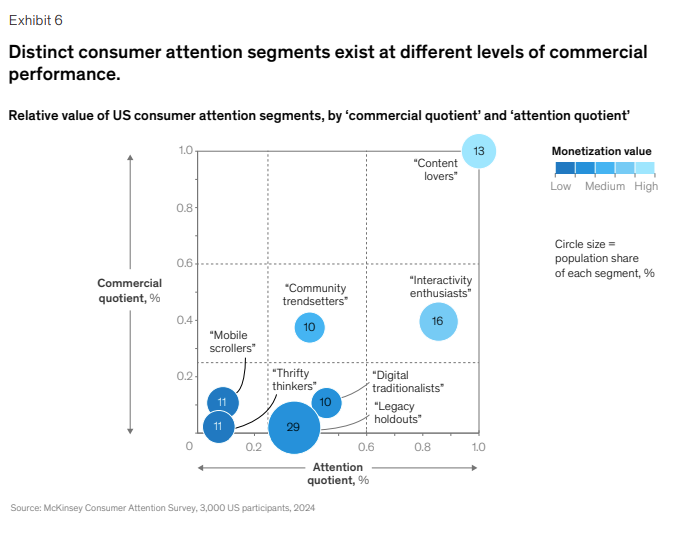

Исследование выделяет два ключевых фактора:

- Коммерческий коэффициент — доходность аудитории, зрелость платформы, эффективность рекламы.

- Коэффициент внимания — уровень фокуса и намерение («работа, которую нужно выполнить»).

Вместе они объясняют до 80 % различий в монетизации медиа.

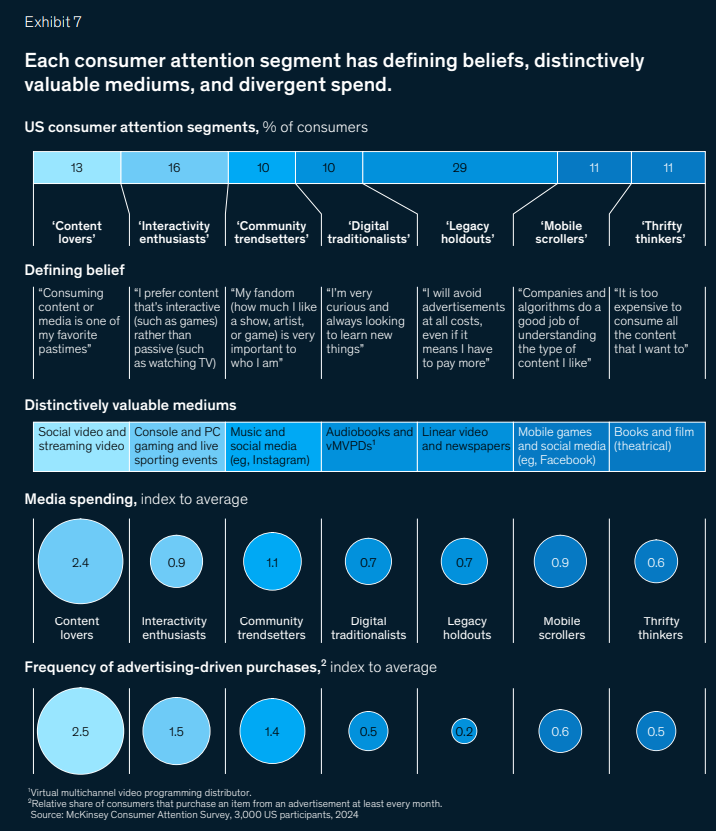

Сегменты потребителей

McKinsey выделяет 7 сегментов. Самые ценные:

- Любители контента (13%) — тратят больше всех, открыты к рекламе.

- Энтузиасты интерактивности (16%) — геймеры и спортивные фанаты.

- Трендсеттеры сообществ (10%) — активные, влиятельные, любят живые события.

Менее ценные: цифровые традиционалисты, приверженцы традиций, мобильные скроллеры и экономные мыслители.

Суперпользователи ≠ супертратящие

Не каждый, кто смотрит много, тратит много.

- Топ-10 % по времени обеспечивают лишь 20 % расходов.

- Топ-10 % по деньгам дают почти половину доходов.

Влияние внимания на платформы

Уровень фокуса напрямую связан с жизненной ценностью подписчика (LTV).

- Платформы с «любимым» контентом (франшизы, спорт, сериалы) выигрывают.

- Эффективность рекомендаций и объём библиотеки повышают фокус.

Поколения и страны

- Gen Z так же сосредоточены, как бэби-бумеры, но на других форматах: игры и соцсети против газет и ТВ.

- Миллениалы чаще других покупают через соцсети и во время стриминга.

- В США выше всего монетизация ТВ и стриминга, в Японии — книг, в Германии — печатных СМИ.

Практические выводы

- Для рекламодателей: важно учитывать не только фокус, но и цель потребления («ради любви», «ради информации» и т. д.).

- Для создателей и платформ: внимание становится новым KPI. Алгоритмы рекомендаций, сильные IP и жанровое разнообразие напрямую повышают его ценность.

Количество просмотров и подписчиков больше не гарантирует успех. Побеждать будут те, кто умеет измерять и монетизировать качество внимания — сочетание фокуса и намерений потребителей.

“Уравнение внимания” Победа в борьбе за внимание потребителей

Введение

Медиаиндустрия давно концентрируется на количестве потребительского внимания, а не на его качестве. По мере того как отвлечённость и фрагментация аудитории растут, понимание истинной ценности внимания становится критически важным для успеха.

Любой, кто проводил слишком много времени вечером, пытаясь выбрать между вариантами развлечений, или одновременно смотрел телевизор и прокручивал ленту на телефоне, знает, насколько много разных видов медиа борются за его внимание.

Медиа-компании, создатели, маркетологи и бренды давно отслеживают эту высокую конкуренцию за внимание потребителей, но часто сводят её лишь к конкуренции за потребление — сравнивая показатели «часов просмотра» или «охват аудитории».

Такой фокус на количестве времени или размере аудитории упускает из виду более важный аспект — качество проведённого времени. Не всё внимание потребителей одинаково ценно. Уровень вовлечённости и возможности монетизации сильно различаются в зависимости от медиаканала, и различия в уровнях внимания — одна из ключевых причин этой вариативности.

Новое исследование McKinsey показывает, что медиабизнес упускал часть картины, связанной с вниманием потребителей. На основе масштабного опроса 7 000 человек по всему миру (включая 3 000 в США, которые легли в основу этого отчёта) мы разработали «уравнение внимания», которое раскрывает факторы формирования ценности внимания.

Внимание — это не просто время, проведённое с медиа; это время, проведённое с пользой, которое определяется уровнем сосредоточенности и намерением.

Новый подход к монетизации медиа включает:

- определение того, что делает внимание ценным,

- анализ медиаканалов, наиболее эффективно монетизирующих внимание,

- понимание различий в потребительских сегментах,

а также стратегии для игроков медиарынка, которые помогут конкурировать в «экономике внимания».

Отвлечённое состояние внимания потребителей

Проблема привлечения и удержания внимания потребителей — это вопрос соотношения спроса и предложения. Объём и разнообразие контента, доступного аудитории, сегодня выше, чем когда-либо. Но время, которое люди имеют или готовы тратить на потребление разных форматов медиа и развлечений — видео, аудио, игры, печатные издания, соцсети и живые мероприятия — ограничено.

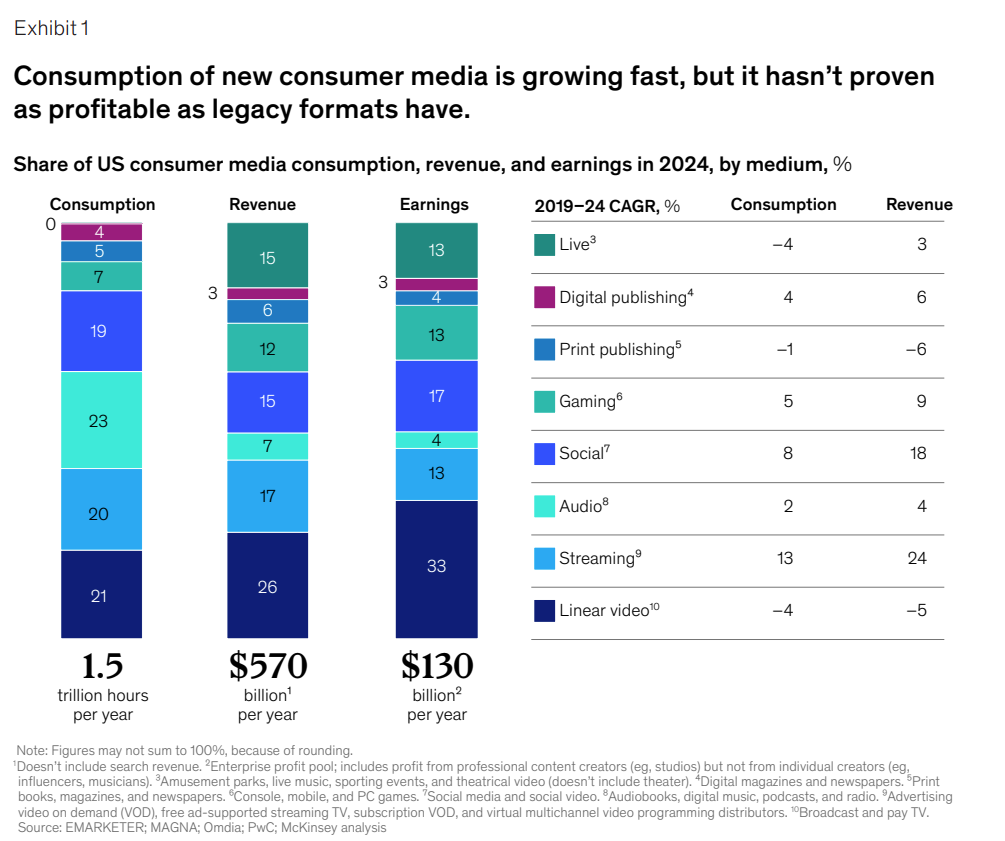

За последние десять лет общее количество часов в день, которые потребители проводят за просмотром, прослушиванием, чтением или взаимодействием с контентом, выросло всего на 1–2 % в год. В то же время технологические инновации в производстве и дистрибуции, рост пользовательского контента и взрывной рост премиального контента привели к ошеломляющему изобилию выбора.

- На Spotify число любителей-авторов в 50 раз превышает количество профессионалов.

- На YouTube в прошлом году появилось в 25 000 раз больше часов контента, чем на всех традиционных телеканалах и стриминговых сервисах вместе взятых.

- Каждый новый телевизионный сезон и кинопремьера конкурируют с библиотеками прошлых лет, которые доступны на тех же самых платформах.

Кроме того, у потребителей стало больше устройств для одновременного потребления контента. Подавляющее большинство зрителей, включая почти две трети бэби-бумеров, параллельно сидят в интернете или в приложениях во время просмотра ТВ. Контент всё чаще создаётся с учётом короткого внимания: руководители телеканалов и платформ прямо советуют сценаристам писать истории, исходя из предположения, что зрители будут смотреть с двумя экранами.

Мультимедиа-многозадачность стала нормой как в работе, так и в личном времени. Сегодня американцы проводят в среднем около 13 часов в день за медиапотреблением.

Неудивительно, что этот взрыв контента, платформ и устройств всё сильнее рассеивает внимание потребителей, усложняя компаниям эффективную монетизацию их вовлечённости. С поправкой на инфляцию доходы медиаиндустрии в последние годы остаются относительно стабильными. Рост потребления в соцсетях, стриминговых сервисах и цифровом аудио пока не принёс уровней потребительских расходов и прибыли, сопоставимых с кабельным ТВ, печатными СМИ, кинотеатрами или физическими носителями.

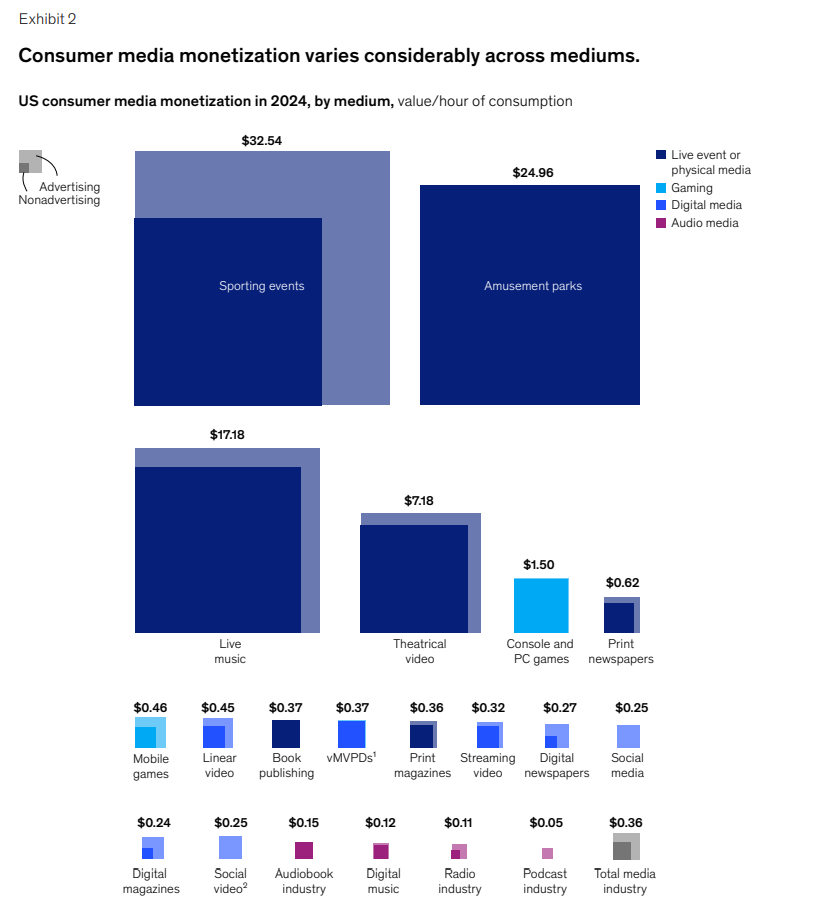

Пример:

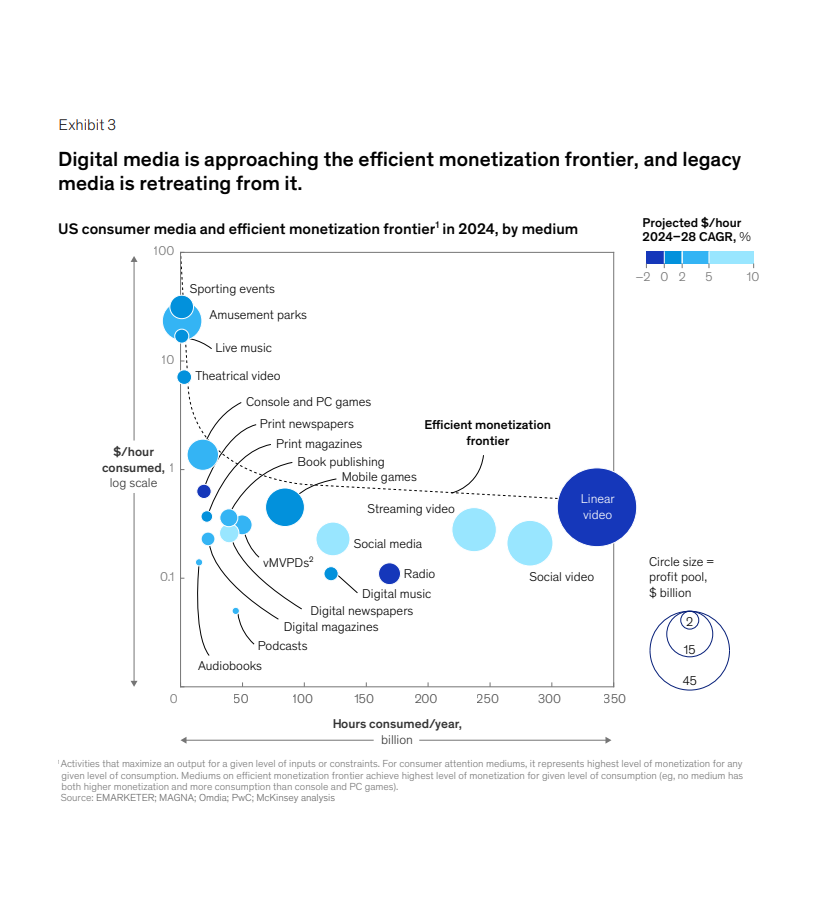

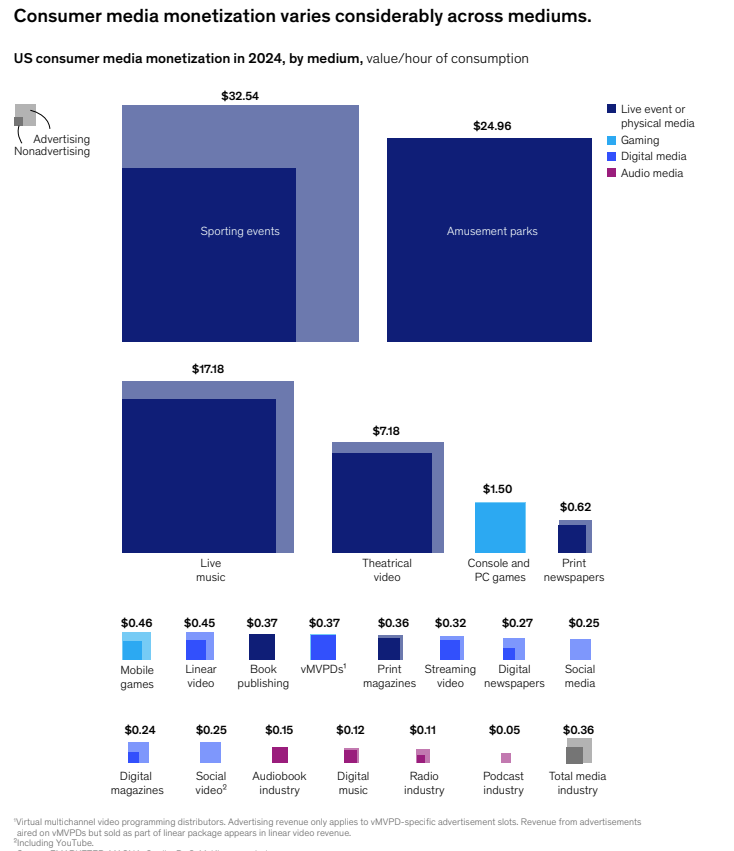

- Живые спортивные события монетизируются в среднем в 33 доллара за час,

- парки развлечений — 25 долларов за час,

- концерты — 17 долларов за час.

В то же время:

- цифровая музыка приносит лишь $0,12 за час,

- радио — $0,11,

- подкасты — $0,05.

Соцсети и короткое видео растут быстрее всего (ожидается рост монетизации на 7–10 % в год), но их текущая ценность — всего $0,25 за час, что ставит их в середину среди нелайв-медиа.

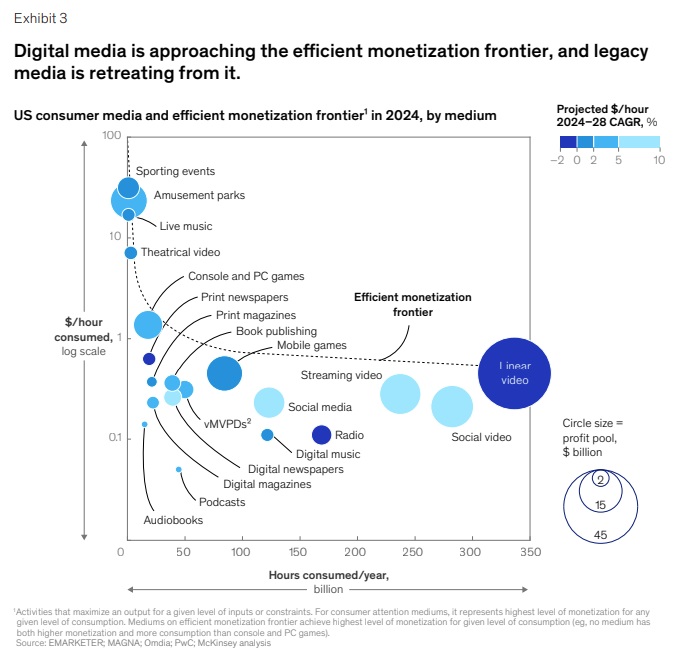

Таким образом, спортивные события, парки развлечений, видеоигры и традиционное ТВ оказываются наиболее эффективными «монетизаторами внимания», обеспечивая высокий доход относительно уровня потребления.

Недостающий элемент уравнения внимания

Почему медиаканалы так сильно различаются по способности монетизировать внимание? Часть объясняется традиционными факторами:

- динамикой индустрии и дефицитом контента,

- составом аудитории,

- эффективностью рекламы.

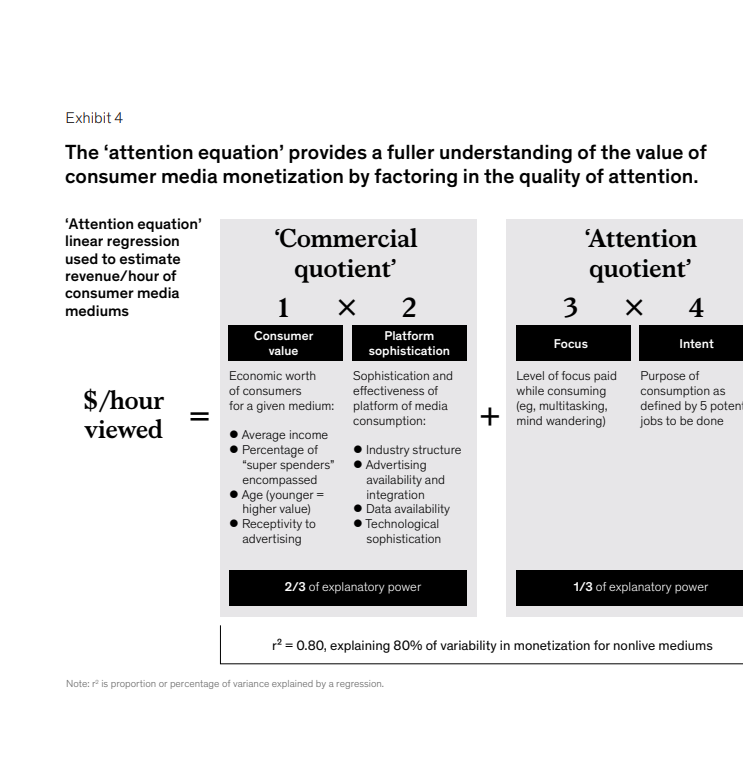

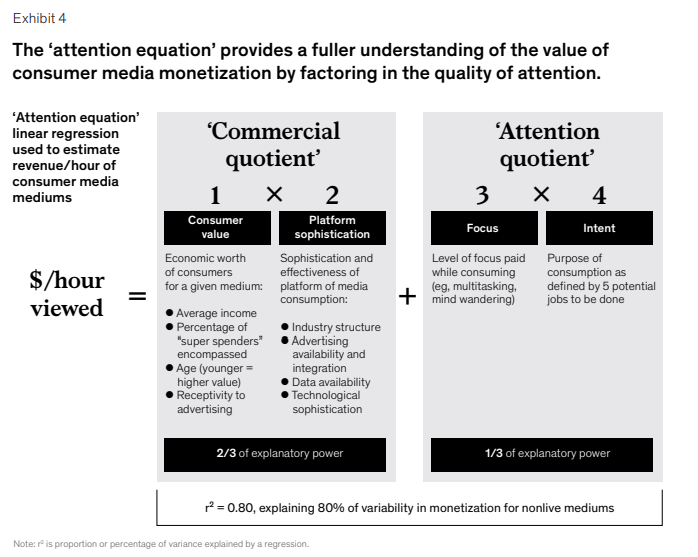

Но новое исследование McKinsey показывает: эти коммерческие факторы объясняют только около двух третей различий. Оставшаяся треть связана с качеством внимания потребителей, то есть с тем, насколько они сфокусированы и зачем они потребляют контент. Этот фактор, который авторы называют «коэффициент внимания» (attention quotient), ранее почти не учитывался в дискуссиях о монетизации.

Уравнение внимания

Оно объединяет два измерения:

- Коммерческий коэффициент (commercial quotient)

- ценность потребителей (уровень дохода, склонность тратить, возраст, восприимчивость к рекламе);

- зрелость платформы (структура отрасли, возможности рекламы, данные, технологии).

- Коэффициент внимания (attention quotient)

- Фокус: насколько активно человек вовлечён (мультитаскинг, отвлечения);

- Намерение («работа, которую нужно выполнить»): зачем он потребляет контент.

Вместе эти факторы объясняют до 80 % различий в монетизации медиаканалов (для нелайв-форматов).

Уровень фокуса

Исследование выявило закономерности:

- Живые события обеспечивают наивысший уровень концентрации (никто не будет прокручивать TikTok во время концерта).

- Книги (бумажные и цифровые) удерживают внимание почти так же сильно, как живые мероприятия (81 % против 71–88 %).

- Компьютерные и консольные игры — единственный цифровой формат, близкий по уровню внимания к живым событиям (73 %).

- Стриминг-видео вызывает больший фокус, чем кабельное ТВ или бесплатные стриминговые сервисы (FAST).

Поколения различаются по объектам внимания, но не по силе: Gen Z столь же сосредоточены, как бэби-бумеры, только на других медиа (игры против газет).

Общий вывод: чем выше уровень фокуса, тем больше расходы. Рост концентрации на 10 % связан с ростом затрат на медиа на 17 %.

Работа, которую нужно выполнить («job to be done»)

В медиапотреблении выделяются пять основных целей:

- «Наслаждаться тем, что я люблю».

Живые события (концерты, спорт, кинотеатры, парки развлечений), книги, часть нишевых стримингов и цифровая музыка.

- «Обучение и информация».

Газеты, журналы, подкасты, книги, кабельное ТВ, YouTube.

- «Социальная связь».

Соцсети, короткое видео (TikTok, Reels), видеоигры, живые мероприятия.

- «Лёгкое развлечение и отдых».

Кабельное ТВ, стриминг, короткое видео, мобильные и консольные игры.

- «Фоновое сопровождение».

Радио, цифровая музыка, подкасты, часть ТВ.

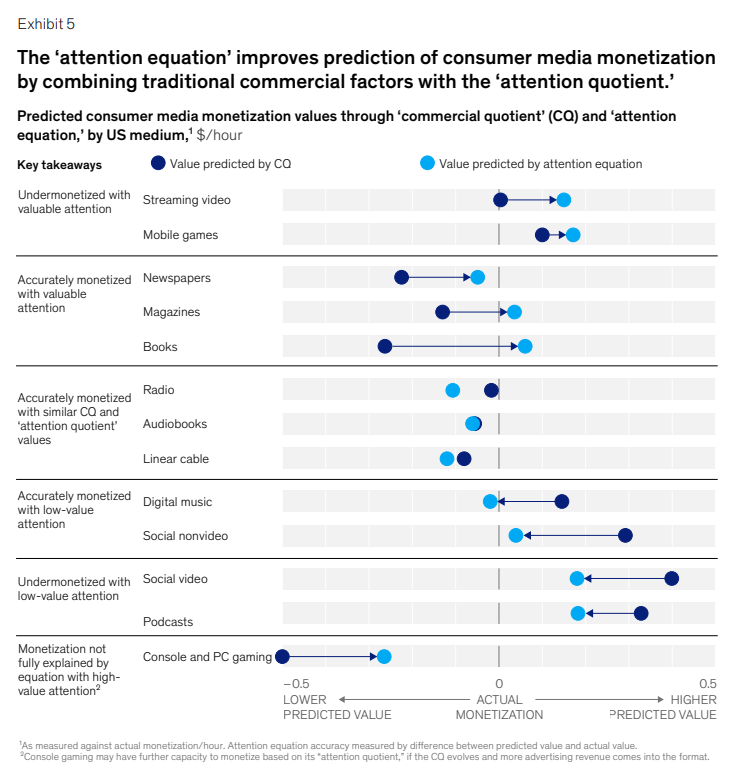

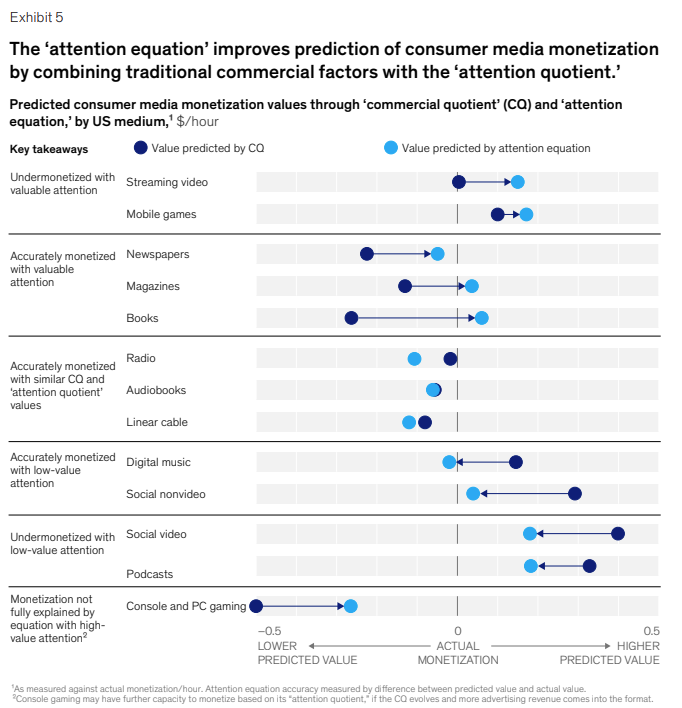

Добавление коэффициента внимания к коммерческим факторам улучшает прогнозируемость монетизации и показывает, почему одни форматы приносят больше денег, чем другие. Например, стриминг-видео оценивается уравнением как «недостаточно монетизированное» — то есть имеет потенциал для роста доходов.

Сегменты клиентов, ориентированные на внимание

Традиционная сегментация по демографии, доходу и потреблению важна, но уравнение внимания даёт ещё один ракурс — качество внимания, основанное на установках и поведении.

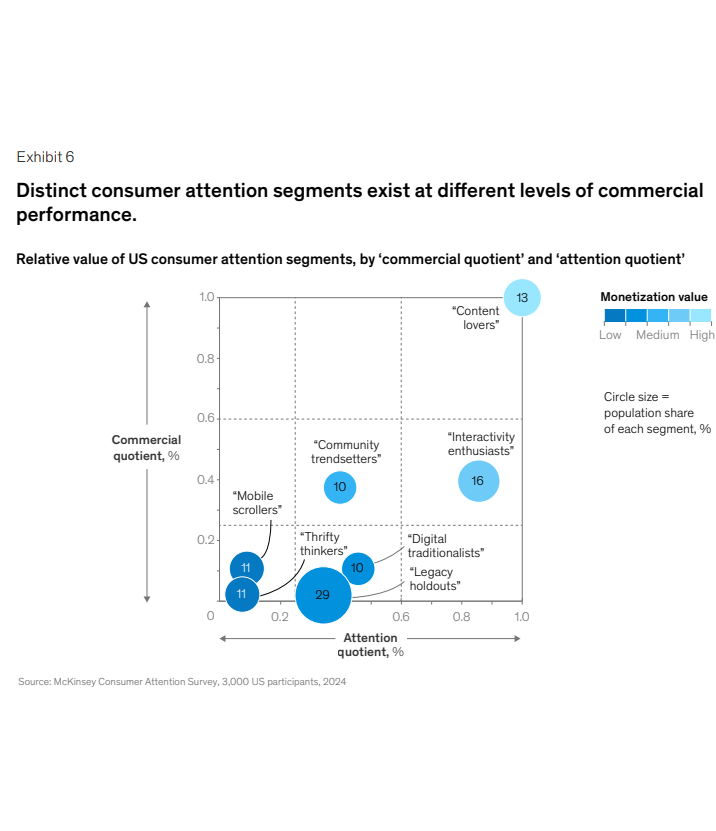

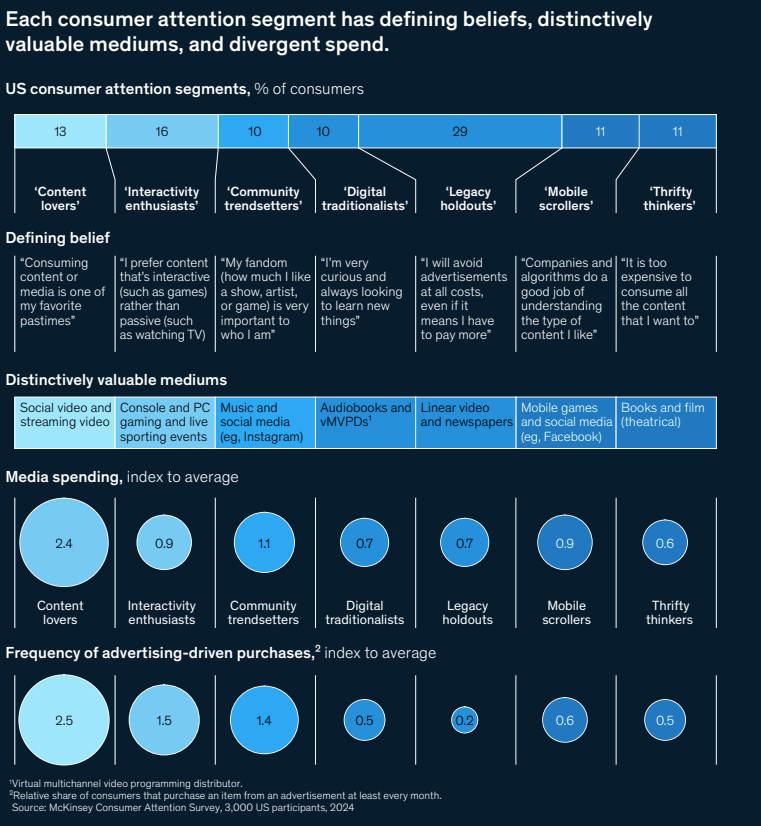

McKinsey выделяет 7 сегментов потребителей (на основе опроса 3 000 американцев).

Самые ценные (около 40 %):

- Любители контента (Content lovers) — 13 %

- Настоящие «всеядные» по части развлечений.

- Тратят в 2,4 раза больше денег и потребляют в 1,7 раза больше контента, чем средний потребитель.

- Ходят в кино, смотрят сериалы, играют в тематических парках, покупают товары из рекламы.

- Любознательные, увлечённые и преданные своим интересам.

- Настоящие «всеядные» по части развлечений.

- Энтузиасты интерактивности (Interactivity enthusiasts) — 16 %

- Соревновательные и энергичные.

- Любят видеоигры, спорт, онлайн-ставки, комедийный контент.

- Предпочитают контент, созданный пользователями, рекламам.

- Много времени проводят на форумах (например, Reddit).

- Часто находят медиаландшафт запутанным и дорогим.

- Соревновательные и энергичные.

- Трендсеттеры сообщества (Community trendsetters) — 10 %

- Экстраверты и «создатели культуры».

- Активно посещают концерты, кино, парки развлечений.

- Влияют на онлайн-культуру и фанатские сообщества.

- Тратят больше среднего на хобби и развлечения.

- Лояльнее всего относятся к рекламе, часто делают покупки по её мотивам.

- Экстраверты и «создатели культуры».

Менее ценные (около 60 %):

- Цифровые традиционалисты (Digital traditionalists) — 10 %

- Более возрастная аудитория.

- Открыты новым форматам, но предпочитают профессиональный контент.

- Любят оставаться «в тренде», привязаны к брендам.

- Более возрастная аудитория.

- Сторонники традиционного (Legacy holdouts) — 29 %

- Самый многочисленный сегмент.

- Предпочитают кабельное ТВ, газеты и книги.

- Считают стриминг слишком дорогим и перегруженным.

- Новости — обязательный элемент их медиапотребления.

- Самый многочисленный сегмент.

- Мобильные скроллеры (Mobile scrollers) — 11 %

- Цифрово подкованные и экономные.

- Потребляют контент в основном на телефоне.

- Предпочитают бесплатные соцсети и скроллинг ленты.

- Для премиального контента выбирают стриминг с большой библиотекой.

- Цифрово подкованные и экономные.

- Экономные мыслители (Thrifty thinkers) — 11 %

- Ценят интеллектуальные развлечения (онлайн-головоломки, викторины).

- Осторожные тратящие, но готовы платить за культурные события (фильмы, театр).

- Избегают отслеживания и излишней рекламы.

- Ценят интеллектуальные развлечения (онлайн-головоломки, викторины).

Важные выводы

- «Любители контента» — самые дорогие потребители, они часто же являются и «суперспендами».

- Энтузиасты интерактивности и трендсеттеры тратят сопоставимо, хотя уровень внимания у них различается.

- «Сторонники традиционного» — крупнейший сегмент, но при этом наименее склонный к покупкам по рекламе.

Покупки по рекламе наиболее вероятны у «любителей контента» (в 12 раз чаще, чем у «традиционалистов»).

Все эти сегменты демонстрируют разный уровень внимания и ценности, и для каждого из них появляются уникальные средства коммуникации (Графи 7). Интересно, что не всегда существует связь между отношением к рекламе и частотой покупок, совершаемых с ее помощью: 45% энтузиастов интерактивности ненавидят рекламу и будут избегать ее любой ценой, по сравнению с 5% законодателей моды в сообществе, но около 30% из обеих групп заявляют, что покупают товары по рекламе ежемесячно или чаще. В разных сегментах наблюдается широкий разброс покупок по рекламе: “несогласные с традициями”, самый крупный потребительский сегмент, реже всего покупают товары по рекламе ежемесячно, по сравнению с любителями контента, которые в 12 раз чаще совершают покупки по рекламе каждый месяц.

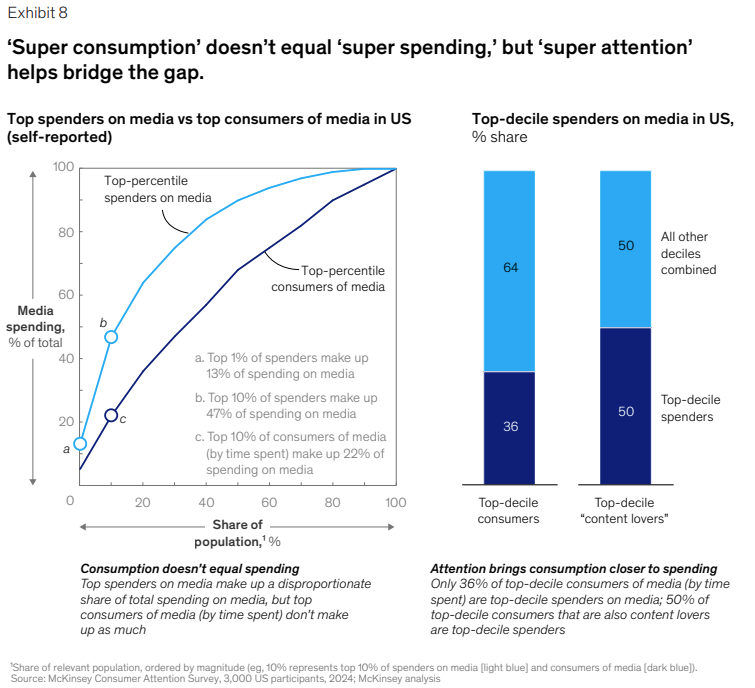

«Супервнимание» против «суперпользователей»

В каждой аудитории есть «суперпользователи» — те, кто потребляет медиаконтент в огромных объёмах. Однако высокая вовлечённость по времени не всегда равна высоким расходам.

Суперпользователи ≠ супертратящие

- Топ-10 % потребителей по времени формируют лишь ~20 % расходов на медиа.

- Топ-10 % тратящих по деньгам обеспечивают почти 50 % всех расходов.

- Лишь треть суперпользователей (топ-10 % по времени) одновременно входят в топ-10 % по тратам.

- Особенно ярко это видно в стриминге: из топ-10 % зрителей по времени лишь 20 % входят в топ-10 % по расходам на видео.

Вывод: многие «заядлые зрители» и «фанаты стриминга» на самом деле потребляют контент пассивно, что снижает их ценность для индустрии (меньше прямых трат, ниже рекламный эффект, слабее влияние сарафанного радио).

Как внимание влияет на расходы

- +10 % к среднему уровню фокуса = +17 % к расходам.

- Потребители в верхнем квартиле по вниманию тратят в 2 раза больше, чем в нижнем.

Иными словами: чем внимательнее человек, тем больше он платит.

Где сосредоточены супертратящие

- 40 % топ-спендоров — это любители контента.

- Они же сильнее других совпадают по двум признакам: и суперпотребители, и супертратящие.

- Среди «любителей контента», вошедших в топ-10 % по времени, половина также входит в топ-10 % по деньгам.

У «энтузиастов интерактивности» и «трендсеттеров» также высокая концентрация супертратящих.

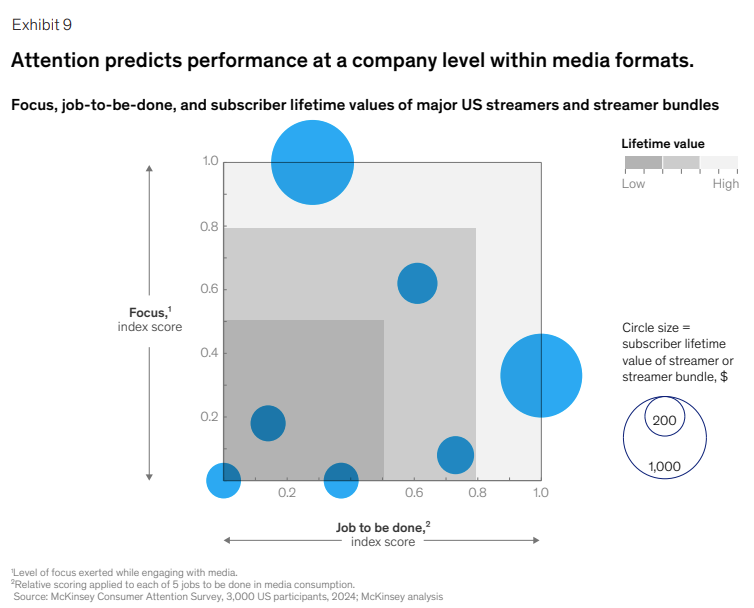

Как внимание влияет на эффективность стриминговых платформ

Внимание потребителей объясняет не только различия между форматами медиа и типами аудитории, но и различия между самими платформами в рамках одного формата.

Жизненная ценность подписчика (LTV) и внимание

- LTV стриминговых сервисов в США сильно коррелирует с уровнем фокуса и с «работой, которую должен выполнять» контент.

- Платформы, где зрители более сосредоточены и чаще потребляют «ради любви» (любимые сериалы, франшизы, спорт), имеют более высокий LTV.

Напротив, сервисы с низким уровнем вовлечения или менее ценными целями потребления показывают низкий LTV.

Факторы, связанные с более высоким вниманием

- Объём контента.

- Большая библиотека (и новые релизы, и архив) повышает внимание.

- Особенно важен алгоритм рекомендаций: именно он делает большой каталог ценным.

- Большая библиотека (и новые релизы, и архив) повышает внимание.

- Наличие «хитов».

- Важно количество популярных тайтлов, а не их доля в каталоге.

- Чем больше сериалов и фильмов в топ-90–99 %, тем выше качество внимания.

- Важно количество популярных тайтлов, а не их доля в каталоге.

- Алгоритмы рекомендаций.

- Эффективность рекомендаций напрямую связана с вниманием.

- +1,1 % к точности рекомендаций = +0,9 % к уровню фокуса.

- Эффективность рекомендаций напрямую связана с вниманием.

- Известные франшизы.

- Крупные IP («Звёздные войны», Marvel и т. п.) чаще потребляются «ради любви».

- Жанровый микс.

- Спорт и новости уникальны: спорт смотрят «ради любви», новости — ради информации.

- В этих жанрах уровень фокуса в 2 раза выше, чем у развлекательных.

- Спорт и новости уникальны: спорт смотрят «ради любви», новости — ради информации.

- Состав аудитории.

- Платформы, где больше «любителей контента», «энтузиастов интерактивности» и «трендсеттеров», получают более высокий коэффициент внимания и LTV.

- Модель монетизации.

- Подписочные и гибридные сервисы (с платной подпиской + реклама) имеют более высокий уровень внимания, чем полностью бесплатные (FAST).

- Подписочные и гибридные сервисы (с платной подпиской + реклама) имеют более высокий уровень внимания, чем полностью бесплатные (FAST).

Если доля пользователей с рекламной подпиской слишком велика, фокус снижается.

Ключевые выводы для медиарынка

Исследование внимания помогает всем участникам медиаэкосистемы — от рекламодателей до создателей и дистрибьюторов — принимать более взвешенные решения.

Рекламодатели

Традиционно индустрия рекламы измеряла внимание узко:

- отслеживала движения глаз, частоту морганий, биометрию, клики.

- IAB и Media Rating Council разработали стандарты, но связь этих метрик с продажами оказалась слабой.

Уравнение внимания показывает, что важно учитывать не только фокус, но и цель потребления.

- Более близкий аналог — резонанс рекламы: если человек чувствует, что реклама «для него» и она соответствует контексту (например, шутливая реклама рядом с комедийным шоу), вероятность покупки выше.

- Добавление уровня внимания (фокус + цель потребления) усиливает эффект резонанса.

Вопросы для рекламодателей:

- Как сопоставить рекламу с уровнем фокуса и «работой» контента (любовь, информация, отдых и т. д.)?

- Как сегментировать аудиторию по сочетанию внимания, коммерческого потенциала и восприимчивости к рекламе?

Где скрываются недооценённые возможности (например, мобильные игры или стриминг), где внимание стоит дешевле его реальной ценности?

Создатели и дистрибьюторы

Ключевой вопрос: как производить и распространять контент, который выигрывает конкуренцию за внимание?

Сегодня уже используются:

- метаданные для лучшего анализа контента,

- алгоритмы рекомендаций для подбора,

- платформенная аналитика для понимания потребителя.

Уравнение внимания добавляет новый инструмент:

- Где стоит сосредоточиться на определённом типе внимания («ради любви», «ради информации»)?

- Или лучше собрать портфель, охватывающий все потребности?

- Как учитывать внимание в инвестициях, покупке контента, в алгоритмах рекомендаций?

Как программировать контент под разные сегменты (любители контента, мобильные скроллеры и т. д.) и одновременно привлекать рекламодателей?

Построение будущего на основе внимания

Уравнение внимания добавляет ещё один фактор, который усиливает существующие инструменты и помогает создателям и дистрибьюторам принимать более обоснованные решения. Ниже приведены ключевые вопросы, которые стоит учитывать при интеграции внимания в производство, дистрибуцию и инвестиционные решения:

— Использование внимания для усиления контент-стратегии. Где имеет смысл быть выдающимся в определённом типе внимания и выполняемой задаче или построить портфель, который удовлетворяет все потребности потребителя? Как можно учитывать внимание при создании, приобретении и рекомендациях контента, а также при распределении капитала — и как дистрибьюторы могут измерять эффективность по качеству привлекаемого внимания?

— Привлечение правильного сочетания потребителей и рекламодателей и соответствующее программирование. Как создатели и дистрибьюторы могут адаптировать контент к существующим сегментам внимания и одновременно привлекать новые? Как можно вовлекать подходящих рекламодателей, где это уместно? Какие дополнительные возможности распространения недооценены, если учитывать внимание?

Создатели и дистрибьюторы

(например, владельцы интеллектуальной собственности, продюсеры фильмов, телевидения и живых мероприятий, музыканты и авторы, издатели и видеоплатформы) сталкиваются с одним и тем же фундаментальным вопросом: как создавать и представлять контент, который эффективно конкурирует за внимание потребителей в широком спектре медиа-категорий?

По мере того как медиаландшафт становится всё более насыщенным и сложным, создатели и дистрибьюторы обращаются к отслеживанию, исследованиям и экспериментам в поисках ответа. Метаданные дают компаниям более глубокое понимание создаваемого, сложные алгоритмы лучше сопоставляют потребителей с контентом, а аналитика платформ обеспечивает оперативное понимание того, кто такие потребители и чего они хотят.

Конкуренция за внимание потребителей долгое время измерялась размером аудитории и количеством проведённого времени. Этот подход не раскрывает всей картины. Уравнение внимания помогает прояснить то, что победители этой борьбы интуитивно понимали: качество и релевантность внимания, а не только его количество, играют ключевую роль в определении успеха. В медиасреде, определяемой изобилием, фрагментацией и отвлечениями, ценное внимание — основанное на фокусе и намерении — становится главной целью.

Уравнение внимания может помочь лидерам точнее измерять внимание их потребителей, чтобы они могли эффективнее сопоставлять контент с контекстом, лучше понимать своих клиентов и инвестировать в наиболее ценное для них внимание, а также монетизировать его. Долгое время медиакомпании подходили к вниманию потребителей слишком узко; те же, кто сосредоточится на его истинной ценности, будут лучше всего подготовлены к тому, чтобы завоёвывать внимание потребителей в будущем.

Методология исследования

Отчёт «Уравнение внимания: как выигрывать правильные битвы за внимание потребителей» основан на следующих методах исследования:

— Опрос McKinsey о внимании потребителей. В нём приняли участие 7 000 респондентов: 3 000 в США и 4 000 в других странах (Бразилия, Германия, Индия, Япония, Саудовская Аравия и Великобритания).

— Лучшие отраслевые данные. Для оценки доходов и потребления по различным медиаканалам были собраны данные от Ampere Analysis, Edison International, EMARKETER, Kagan on S&P Capital IQ Pro, MAGNA, Newzoo International, Omdia, Parrot Analytics, PQ Media, Sensor Tower, TIBCO Statistica и Variety.

— Регрессионная модель. Модель использовала данные опроса для прогнозирования реальной монетизации.

— Современные методы анализа данных и кластеризация K-means. Эти инструменты позволили выявить ключевые сегменты потребителей.

— Интервью с экспертами. Авторы общались с руководителями отрасли и исследователями, чтобы уточнить результаты и добавить практическую и академическую глубину.

Детальная методология сегментации потребителей

Чтобы определить детальные сегменты потребителей, были выполнены следующие шаги:

— Проведение и анализ опроса 3 000 американских потребителей. Репрезентативный опрос зафиксировал данные об установках, поведении и демографии: от привычек потребления до эффективности рекламы на разных носителях (например, подкасты, стриминг и социальные сети) и внутри типов медиа (например, отдельные телеканалы, стриминговые сервисы и приложения).

— Выявление сегментов потребителей, установок и поведенческих данных. Для этого были использованы несколько методов, которые помогли выделить семь сегментов, основанных на 15 ключевых установках и дополненных данными о поведении:

• использование кластеризации K-means для продвинутой сегментации по установкам, чтобы выделить 15 из 40 наиболее дифференцирующих потребителей;

• дополнение кластеризации данными о некоторых поведенческих аспектах, чтобы уловить нюансы активности (например, какие формы медиа потребители больше всего будут недоставать, если их убрать из жизни);

• анализ сегментов для демонстрации чётких поведенческих различий и различий в медиапотреблении.

— Сопоставление “оценок по уравнению внимания” с каждым сегментом, чтобы выявить наиболее и наименее ценные группы с точки зрения внимания. Сегменты были оценены по коммерческим и “внимательным” показателям для выявления относительной ценности и определения возможностей внутри отдельных медиа.

— Оценка международных рынков с точки зрения сегментации. Это позволило понять, насколько зарубежные аудитории совпадают или отличаются от американских.

Модели медиапотребления и внимания разных поколений

С точки зрения поколений, медиапривычки и внимание далеки от однородности. Представители поколений Z, миллениалы, поколение X и беби-бумеры идут по медиапространству разными путями, иногда совпадающими, а иногда резко расходящимися. Вот некоторые результаты исследования:

— Экраны для молодых поколений конвергировали. Телевизор остаётся основным окном для премиального, длинного видео, но его доминирование снижается у более молодых. 91% беби-бумеров считают телевизор главным устройством для просмотра длинного видео, и только 4% — смартфон. У поколения Z картина более ровная: 43% выбирают телевизор, 31% — смартфон, 10% — планшет. Миллениалы выделяются ранним интересом к иммерсивным устройствам: 4% уже предпочитают VR- или AR-гарнитуру для длинного видео.

— Стриминг обгоняет кабель у всех поколений. Стриминг — самый популярный видеоканал: 68% беби-бумеров смотрели стриминг в последний месяц против 60% кабельного ТВ. У поколения Z разрыв огромный: 91% против 39%. YouTube лидирует как социальное видео у всех поколений (52–88% использовали его за последний месяц).

— Не все печатные СМИ равны для разных поколений. Беби-бумеры в три раза чаще читают печатные газеты (49% против 16% у поколения Z) и журналы (45% против 17%). Но книги читают одинаково — примерно 45–50% обеих групп.

— Миллениалы чаще всего покупают через соцсети. Они на 70% чаще поколения Z переходят по рекламе и совершают покупки на соцвидео-платформах и в 3,5 раза чаще беби-бумеров. Миллениалы в 2 раза чаще поколения Z и в 6 раз чаще беби-бумеров воспринимают рекламу как интересный способ узнать о новых продуктах и сервисах.

— Миллениалы лидируют в видеопокупках. Они в три раза чаще беби-бумеров совершают покупки во время просмотра Amazon Prime Video. Половина этих покупок связана с просматриваемым контентом.

— Поколение Z лидирует в музыкальной коммерции. Они на 50% чаще миллениалов покупают товары через музыкальные стриминги. Каждое молодое поколение более чем в 10 раз активнее беби-бумеров в таких покупках.

— Живые мероприятия важны для всех. Около 40% представителей всех поколений считают концерты, спортивные события и другие лайв-ивенты «очень важными» или «чрезвычайно важными». Это редкий общий знаменатель между поколениями.

— Книги — возможно, лучший источник потребительского излишка в медиа. Их читают равномерно во всех возрастных группах (45–50% за последний месяц). Книги — единственный контент, сопоставимый с живыми мероприятиями и играми на ПК/консолях по уровню вовлечённости (фокус: 81% против 71–88%). Книги — второй по популярности контент, который читают «ради любви» (на первом месте кино). Однако монетизируются они гораздо хуже, чем другие форматы с аналогичным вниманием. Женщины ценят книги значительно больше мужчин: они в три раза чаще называют их любимым медиа.

Модели монетизации медиа в разных странах

Монетизация медиа и предпочтения потребителей сильно различаются между странами, так же как и подходы к вниманию. Глобальные выводы из исследования в Бразилии, Германии, Индии, Японии, Саудовской Аравии, Великобритании и США:

— США лидируют по монетизации. Почти во всех медиаформатах Соединённые Штаты получают более высокий доход в пересчёте на час потребления, чем другие регионы.

— Форма монетизации различается по странам. В Великобритании монетизация близка к американской, но в других странах различия значительные. Например, книжные магазины в Токио очень оживлённые, а транспортные привычки отличаются: в США доминирует личный автотранспорт, что способствует пассивному потреблению радио и подкастов, в то время как в Европе и Японии активнее используются книги, соцсети и мобильные игры во время поездок на общественном транспорте.

— Помимо живых событий, игры — на первом месте. Игры на консолях и ПК обеспечивают наивысшую монетизацию на час в нелайв-форматах, кроме Германии, где выше газеты и книги. В США и Великобритании доход от игр на консолях/ПК в 3 раза выше, чем от мобильных игр. В Бразилии и Индии разрыв ещё больше: в 9 и 21 раз соответственно. В Японии же консольные/ПК и мобильные игры дают примерно одинаковый доход на час ($0,38 и $0,34).

— Печатные медиа успешнее за пределами США. В Германии и Японии газеты, журналы и книги входят в топ форматов по доходу на час. В Японии книги монетизируются в 9 раз лучше стримингового видео. В США разрыв — 1,4 раза, в Великобритании — 2 раза, в Германии — 5 раз.

— Американцы любят ТВ, и оно отвечает взаимностью. В абсолютных цифрах линейное и стриминговое видео в США монетизируются в 2 раза лучше, чем в других странах. В относительном выражении ТВ и стриминг составляют большую часть дискреционных расходов американцев по сравнению с другими рынками.

— Кабель и стриминг важны везде, а дальше — национальные особенности. В каждой стране наибольшая «незаменимость» у кабельного ТВ и стриминга: именно их люди сильнее всего будут недоставать. Но после этого приоритеты разные:

• Великобритания — спортивные события,

• Германия — ПК-игры и радио,

• Япония — газеты,

• Индия — мобильные игры и кинотеатры,

• Бразилия — консольные игры,

• Саудовская Аравия — аудиокниги.

Как сегменты различаются по странам

При сравнении международных рынков с выявленными сегментами можно выделить несколько общих тем:

— Зрелые западные рынки склоняются к традиционным форматам. Крупнейший сегмент в Германии, Японии, Великобритании и США — это «приверженцы традиций» (legacy holdouts), от 29 до 34%. Эти потребители полагаются на традиционные медиа и менее открыты к новым форматам.

— Растущие рынки движимы страстью и мобильностью. В Бразилии, Индии и Саудовской Аравии всё наоборот. Здесь велика доля «любителей контента» (content lovers, 20–27%). В Бразилии и Саудовской Аравии также заметна высокая доля «мобильных скроллеров» (mobile scrollers, 17–21%) — цифровых пользователей, уверенно потребляющих мобильный контент и готовых к моделям с рекламной поддержкой. При этом «традиционные» сегменты там минимальны (3–9%), что указывает: аудитории на развивающихся рынках перескакивают сразу к стримингу, соцвидео и играм, минуя «этап наследия».

— Интерактивность — универсальный язык, но её уровень разный. «Энтузиасты интерактивности» (interactivity enthusiasts) входят в топ-2 сегментов во всех странах, но с разной интенсивностью: 39% в Индии (сильный рынок мобильных игр), 31% в Германии и Бразилии, 30% в Японии. США отстают — всего 16%, что указывает на более фрагментированное медиаполе, где интерактив конкурирует с развитой экосистемой традиционных медиа.

— Небольшие различия в «создателях культуры». В Японии (16%) и Индии (15%) выше доля «трендсеттеров сообществ» (community trendsetters), в то время как в Германии она низкая — 8%.

Репрезентативные результаты опроса по сегментам потребителей

Опрос дал глубокое понимание сегментов. Вот некоторые ключевые выводы:

— Любители контента (13% потребителей):

- Наиболее часто встречающееся убеждение: «Я очень любознателен и всегда ищу что-то новое».

- Наиболее выделяющееся убеждение: «Я в восторге от роли, которую ИИ будет играть в создании контента и медиа».

- Самая распространённая «работа, которую нужно выполнить» через медиа: «получить удовольствие от чего-то, что я люблю».

- Отношение к рекламе: любят её в 4,3 раза больше, чем средний потребитель.

— Энтузиасты интерактивности (16% потребителей):

- Наиболее часто встречающееся убеждение: «Слишком дорого потреблять весь контент, который я хочу».

- Наименее характерное убеждение: «Я переживаю, что делюсь слишком большим количеством личных данных с медийными компаниями».

- Наиболее выделяющееся потребление: спортивные мероприятия вживую, консольные/портативные и ПК-игры.

- Наименее характерное потребление: журналы, газеты и радио.

— Трендсеттеры сообществ (10% потребителей):

- Наиболее часто встречающееся убеждение: «Шопинг — одно из моих любимых занятий».

- Наименее характерное убеждение: «Я буду избегать рекламы любой ценой, даже если придётся платить больше».

- Наиболее выделяющееся потребление: парки развлечений, концерты и музыкальные фестивали.

- Фокус: особенно высок на соцсетях (не видео) и соцвидео (особенно TikTok).

— «Цифровые традиционалисты» (10% потребителей):

- Наиболее часто встречающееся убеждение: «Я очень любознателен и всегда ищу что-то новое».

- Наиболее выделяющееся убеждение: «Шопинг — одно из моих любимых занятий».

- Жанры ТВ, которых будет особенно не хватать: драмы, новости и ток-шоу.

- Наибольший фокус: аудиокниги и сайты/приложения для e-commerce.

— Мобильные скроллеры (11% потребителей):

- Наиболее часто встречающееся убеждение: «Я очень любознателен и всегда ищу что-то новое».

- Наиболее выделяющееся убеждение: «Я потребляю контент в основном через телефон».

- Наименее характерное убеждение: «Мне сложно понять, какой контент я хочу потреблять».

- Отношение к рекламе: получают удовольствие в 0,4 раза чаще среднего.

— Приверженцы традиций (29% потребителей):

- Наиболее часто встречающееся убеждение: «Я переживаю, что делюсь слишком большим количеством личных данных с медийными компаниями».

- Наименее характерное убеждение: «Я потребляю контент в основном через телефон».

- Наиболее выделяющееся потребление: журналы, газеты и бесплатное эфирное ТВ.

- Отношение к рекламе: получают удовольствие в 0,3 раза чаще среднего.

— «Экономные мыслители» (11% потребителей):

- Наиболее часто встречающееся убеждение: «Я потребляю контент в основном через телефон».

- Наименее характерное убеждение: «Моя фанатская преданность (шоу, артисту, игре и т. д.) — это важная часть моей личности».

- Наиболее выделяющееся потребление: игры на сообразительность/слова, мобильные игры, сайты и приложения e-commerce.

- Медиа, которых будет особенно не хватать: театр, концерты/фестивали, мессенджеры.

Ключевые инсайты по медиаканалам

Премиальное линейное и стриминговое видео

- Специализированные стриминги страдают от «серийного оттока». Пользователи в 2 раза чаще многократно подписываются и отписываются от нишевых сервисов, чем от массовых.

- Эффективность рекомендаций сильно различается. Среди 8 крупнейших американских стримингов разница между лидером и аутсайдером составляет 20 процентных пунктов (58% против 38% считают рекомендации эффективными).

- Каталоги стримингов затрудняют выбор. Пользователи тратят на поиск контента на 60% больше времени, чем на кабельном ТВ (8,7 минуты против 5,5).

- Люди любят «запоем», но внимательные — меньше. 44% предпочитают выпуск всех серий сразу, 25% — еженедельный формат, 16% — релизы партиями, 15% — «стартовый пакет» (несколько серий сразу, затем еженедельно). Однако самая «внимательная» четверть аудитории на 25% чаще выбирает еженедельный выпуск, чем самая «невнимательная».

- Кабельные подписчики лояльны. 75% не задумывались о расторжении подписки за последние полгода, у беби-бумеров — 94%.

- Спорт — ключевой актив. 55% считают прямые спортивные трансляции очень или крайне важными при выборе подписки; у «любителей контента» — 75%.

- Комедии для фокуса, документалки и true crime для «любви», ток-шоу — для никого.

- Виртуальные ТВ-провайдеры (YouTube TV, Hulu + Live TV) популярнее кабеля. Их клиенты более довольны и реже отменяют подписку.

Кинотеатры

- Основные причины похода в кино: «иммерсивность, недостижимая дома» и «эффекты, которые лучше видны на большом экране».

- Основные причины отказа: высокая цена, мало интересных фильмов, удобство домашнего просмотра, быстрая премьера онлайн.

- Есть потенциал для подписок на кино. 30% неоформленных зрителей интересуются сервисами вроде AMC A-List. Главные желаемые опции — бонусные программы и возможность посещать разные сети в рамках одной подписки.

Видеоигры

- Новые возможности монетизации. 74% игроков на консолях/ПК готовы смотреть рекламу ради бесплатного контента (у мобильных — 76%).

- Отношение к рекламе смешанное. 34% настроены положительно, 33% отрицательно. Среди сегментов — от <10% у «приверженцев традиций» до >50% у «энтузиастов интерактивности».

- Игроки открыты к генеративному ИИ. Лишь 25% против его использования вообще. 30% «за», если без потерь рабочих мест, 15% — «за» в мелких элементах, 15% — «за» везде, если качество станет выше.

- Старые игры лидируют. 2/3 времени уходит на проекты старше года. Более 50% покупателей приобретают ≤3 новых игр в год, предпочитая внутриигровые траты.

- Открытие игр идёт через друзей, семью и соцсети. Реклама и сайты тоже помогают, а блогеров указали лишь 3%.

- Разные страны — разная доля расходов. В Индии доля игр в дискр. расходах вдвое выше, чем в США, в Бразилии — в 6 раз выше.

Социальное видео

- Внимание зависит от длительности, а не качества. Долгие ролики (UGC и профессиональные) удерживают одинаково высокий фокус; короткие — одинаково низкий.

- Если убрать контент, пользователи больше всего будут скучать по длинным видео. Сначала по пользовательским, потом по профессиональным.

- Реклама вызывает противоречия. 15% её любят, 31% терпят как неизбежность, 29% считают раздражающей. Но 25% совершали покупки по рекламе, 30% делают это раз в пару недель. Больше всего покупают «любители контента», «энтузиасты интерактивности» и «трендсеттеры».

- Покупки редки, но витрину просматривают. ~50% пользователей заходят в раздел «магазин».

- Формат — в основном одиночный. 80% смотрят в одиночку (для стриминга и игр — 60%). С ростом соцвидео доля «одиночного просмотра» удвоилась за 10 лет. Часто совмещают с интернет-серфингом, перепиской и домашними делами.

- Удовлетворённость платформами сильно различается. Разница между любимыми и нелюбимыми — до 30 пунктов.

Музыкальные стриминги

- Лояльность высокая. 60% остаются на основной платформе >3 лет. На худших платформах доля готовых уйти вдвое выше, чем на лучших.

- Молодые хотят ближе к артистам. ~50% рады персонализированным сообщениям от музыкантов. Gen Z и миллениалы в 2 раза активнее беби-бумеров.

- Удовлетворённость сильно различается. Лучшие платформы вдвое любимее худших.

Подкасты

- Современный аналог газет и журналов. Слушают ради образования и информации.

- Связаны с музыкой. 75% используют ту же платформу, что и для музыки.

- Видео-подкасты популярны. 70% слушателей смотрели видео-версии в последний месяц.

- 1/4 слушает на ускорении. Gen Z и миллениалы делают это на 50% чаще старших.

- Много рекламы пропускается. 40% часто или всегда пролистывают.

- Мужчины покупают чаще. По самоотчётам, мужчины на 25% чаще женщин покупают товары из рекламы в подкастах.

Продолжение: Видеоигры и социальное видео (итоговые акценты)

— 74% игроков на консолях и ПК согласны смотреть внутриигровую рекламу, почти столько же, сколько среди мобильных геймеров (76%).

— Генеративный ИИ воспринимается неоднозначно: четверть против, треть поддерживает при условии сохранения рабочих мест, часть — за частичное применение, а 15% — за полный переход, если качество улучшится.

— Новые релизы не меняют картину. Большинство времени уходит на старые игры; более половины игроков покупают не более трёх новых игр в год.

— Игры находят через друзей, семью и соцсети. Влияние инфлюенсеров низкое (3%).

— В развивающихся странах игры занимают непропорционально большую долю расходов. В Индии — вдвое больше, чем в США, в Бразилии — в шесть раз.

Социальное видео (детали)

— Фокус зависит от длительности, а не от качества. Долгие видео (UGC или профессиональные) привлекают больше внимания.

— Если убрать контент, больше всего будут скучать по длинным UGC-видео.

— Реклама вызывает противоречия. Лишь 15% любят её, но четверть всё же совершает покупки по рекламе.

— Соцшопинг пока слаб, но интерес есть. Половина пользователей регулярно просматривает раздел «Магазин».

— Формат — преимущественно одиночный. 80% смотрят в одиночку, и время на «солитарное» потребление удвоилось за 10 лет.

— Разрыв в удовлетворённости платформами велик. Лучшие соцсети любимы в разы сильнее худших.

Музыка

— Выбор платформы стабилен. 60% остаются более 3 лет.

— Молодёжь хочет больше контакта с артистами. Gen Z и миллениалы в два раза активнее беби-бумеров ждут персонализированных сообщений от музыкантов.

— Сильные различия в уровне удовлетворённости сервисами. Лучшие платформы вдвое превосходят худшие.

Подкасты

— Новый аналог газет и журналов. Основная мотивация — обучение и информация.

— Музыка и подкасты связаны. 75% слушают их на тех же платформах.

— 70% смотрели видео-подкасты за последний месяц.

— 27% ускоряют воспроизведение. Молодёжь делает это чаще.

— 40% пропускают рекламу.

— Мужчины чаще покупают по рекламе. На 25% чаще, чем женщины.

Еще больше полезной и интересной информации вы можете получить в нашем блоге